6596

65962017市场回顾 | 想问鼎河南?这些都不知道就别痴心妄想了(河南篇)

2017市场回顾 | 六大趋势凸显,河南日化市场如何破局新生?(河南篇)

2017市场回顾 | 年度市调丨浙江“6+3”:生机勃发,异军突起(浙江篇)

2017市场回顾 | 7大特色/3大格局/贵州市场“潜龙昂首”?一文秒懂(贵州篇)

2017市场回顾 | 找到这些人,你就可以“占据”广东80%市场份额(广东篇)

2017市场回顾 | 甘肃代理商要“造”品牌的“反”?个中隐情是……(甘肃篇)

2017市场回顾 | 大代理大连锁甚少的陕西市场,到底有什么“猫腻”?(陕西篇)

2017市场回顾 | 撕秘丨我们6人花10天跑了一圈山东,目睹了诸多惊天“怪现状”,然后………(山东篇)

在甘肃市场,因为气候干燥,对膏霜需求量大,可谓是膏霜类品牌的“大粮仓”,不仅国内一二线品牌产量不小,就连三四线品牌,都能在这里活得很滋润。与此同时,彩妆品类和进口品也开始蓬勃发展,终端店纷纷加码彩妆和进口品。

在这里,诸如自然堂、欧诗漫、卡姿兰等走稳健路线的品牌,一如既往稳扎稳打,稳步增长;主打补水诉求的温碧泉,在这里最高峰时销售规模突破了三千万;同属卡姿兰集团的卡姿兰和凯芙兰,在全国市场来说,在这里体量拉得最近。代理以省代居多,但是随着越来越多品牌直供优质门店,他们的不安全感加剧,纷纷着力布局零售,自建终端……

甘肃市场还释放了哪些信号?这里的代理商格局发生了哪些变化?创造了哪些惊喜?代理商TOP10都是谁?哪些品牌在这里表现出众?什么样的品牌,在这里可以大展拳脚,机会多多?

中国美妆网挺进西北,呈现甘肃市场最真实的声音,发现甘肃市场的别有洞天。

护肤打折频繁

今年国产品遇到挑战很大,很多品牌自乱阵脚,甚至为了收回款、高增长,毫无底线,价格一片混乱。兰州第七城市肖建军谈及,护肤由于频繁打折、买赠, 一方面导致品牌的利润空间降低,另一方面让消费者不知道怎么选择,品牌价值感大大降低。某种程度看来,护肤品牌间的竞争,无比激烈。

彩妆上升明显

兰州振荣商贸有限公司总经理马继荣介绍,甘肃市场彩妆上升明显,大部分门店原本只有一个彩妆,现在增加到三四个,大店甚至有五六个。

兰州立德总经理李志飞也谈及他看好彩妆,但“小彩”受欢迎更广,“大彩”的表现和预期还有所差距。对于高价位的彩妆,甘肃地区还需要一段磨合期,例如珂莱欧、毛戈平等因定位较高,可选择的门店有限。

进口品受青睐

李志飞谈及,国际二三线进口品对国内护肤品是一种补充,虽然起不到颠覆性的作用,但对店里的招募新会员、拉动销售起到一些作用。

不过,在肖建军看来,进口品水太深,运作还不是很规范。他做进口品所纠结的,仍然是看进口品的品质、来路和利润点。特别是有些进口品爆品,渠道太多,价格太乱。

面膜体量偏小

在甘肃市场,表现突出的要数一叶子和膜法世家。

人均收入本身就相对较低,加上市场上专业、非专业的面膜品牌太多,活动此起彼伏,面膜渠道商的利润点下滑严重,消费者对面膜没有忠诚度,重复购买较少。

功效类需求旺

地处西北内陆地区,甘肃日照辐射时间长,当地对美白祛斑等功效类需求旺盛,对于功效品类存有很大发展空间,引得部分代理商已经或准备引进功效品类,但也有代理商表示,功效品类仍笼罩在阴霾之中,只愿站在局外围观。

李志飞谈及,专营店渠道经历过 “黄金十年”发展期,成为很多本土品牌的第一选择,但是如今多渠道环境下,品牌的路径越来越多,如果代理商仅仅服务于一个渠道,将会很难生存。特别是这两年是一个洗牌期,费比的增长和市场的增长,越来越不协调。因此,他才会在原来的CS渠道基础上,还去开拓商场和百货渠道。

兰州振荣总经理马继荣也在原来的CS渠道外,布局了小百货、商超、单品牌店等不同业态。

在品类上,以前大代理不屑做品类,现在也开始布局全品类,对中小品类代理挤压。

随着越来越多品牌给百强连锁“开小灶、搞特殊”,而代理商很大一部分产量,就来源于这些优质连锁。品牌对优质渠道青眼有加,让一些代理商觉得,代理商的明天在哪里还不知道,还不如在有实力的时候,提前布局,自建终端、直掌渠道,才是上上策。

比如,兰州振荣马继荣,就在兰州市区布局了简妆连锁,计划开到10多家店。据介绍,店内货品70%都是自己代理。这样,既能够消化一部分库存,也能在做零售的过程中,更懂零售,服务好终端门店。

有统计显示,甘肃市场日化零售店只有三四千家,加上带后院的,最高峰时也只是六七千家。其中99%大众集合店,没有差异化。

中国美妆网联合中国百货商业协会共同发布的《2016年度中国化妆品连锁店TOP100》榜单中,甘肃入选的,只天水百变佳人这一颗“独苗”,44家门店,布局在天水、定西、陇南、白银等地。兰州市区的本土连锁,除了主打进口品的爱我所爱,基本上没有大规模的门店。甘肃下面地市,门店规模比较大的,也仅有敦煌白娅妮、澳亚化妆城等。不过,区域连锁影响力在增加,并且8家以上的门店在增加。

随着屈臣氏、娇兰佳人等全国连锁下沉,给甘肃门店带来了不小压力。比如娇兰佳人已下沉至部分县城,因其主打低折扣,在一定程度上引发了价格战的持续升温。

为应对线上冲击,和全国连锁的下沉,门店把体验当成核心去做,开辟体验区,提升服务能力。比如天水润泽美妆,体验做得很好,只要进店,就会发现店员都在忙着给顾客做体验。门店也更重视会员管理,定期和会员沟通、送礼品等。在门店货品上,丰富性也大大增强。有些小规模店,为了抗衡竞争门店,开始回归前店后院模式。

有代理商表示,甘肃门店喜欢时不时来一次装修升级,在全国都可以排得上号。比如爱我所爱,今年已经进化到3.0模式了,不变的是向顾客传递爱我所爱天然潮店的定位。

不过,也有代理商谈及,门店装修升级固然是加分项,但真正有竞争力的,还是得看门店的货品组织能力与服务能力。而且,如果人人都选择了同样的道具企业,还是很容易沦为千店一面,最重要的还是根据门店的定位和目标客群,去打造自己专属的门店形象。

据代理商介绍,甘肃区域大店纷纷求新求变,积极外出学习,提升体验,强化服务。相反,经营困难的门店,反而固步自封,“放弃治疗”了。在代理商看来,虽然也有闭店的,但是门店扩张的新开店也不少,整体上还是增长的门店多。

在肖建军看来,门店最大的问题,就是转变思想,知道门店的顾客群是什么样的人,需要的产品和服务是怎样的,怎么去做好接待和服务,打造和顾客的粘性,才能在多渠道竞争下拉回消费者。

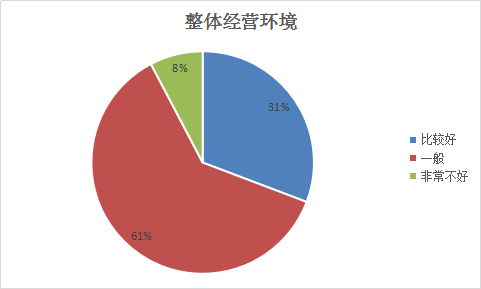

⑴ 环境判断

整体来看,受访代理山中,大多认为当前代理商经营环境一般,占比61%。但也有31%的代理商认为当前经营环境比较好,其中包含2016年回款额在5000万或以上的大中代理商,也有一些徘徊在年回款2000万,手握卡姿兰、玛丽黛佳、珀莱雅等一线品牌资源的发展期代理商。值得一提的是,8%的代理商认为当前经营环境非常不好,其中不乏年回款突破2亿的代理商。

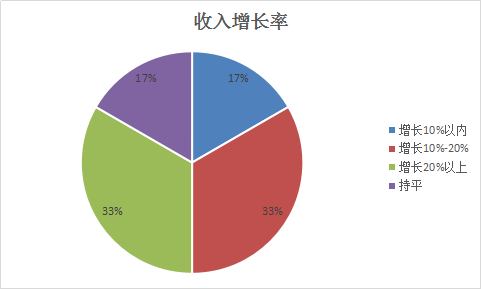

⑵ 经营指标

收入增长率:与2015年经营情况同比,受访代理商中,收入增长率增幅20%以上及微增(10-20%)的持平,分别达33%;增幅10%以内与持平者紧随其后,分别为17%。总体来看,代理商在2016年收入大体呈稳步上升趋势。

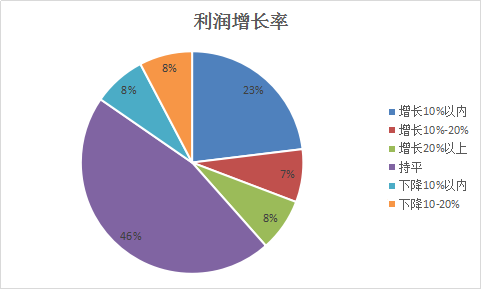

利润增长率:受访者中,尽管收入增长的代理商占83%,但利润增长的只有38%。其中,利润率增幅20%以上的代理商为后起之秀,利润基数低,呈现出大幅增长趋势,但占比仅有8%。持平者占比最高,达46%。

8%的代理商收入增长但利润呈微降趋势,降幅控制在10%以内。也有8%的代理商利润空间受到挤压,下降10-20%。

⑶ 2017年发展预估

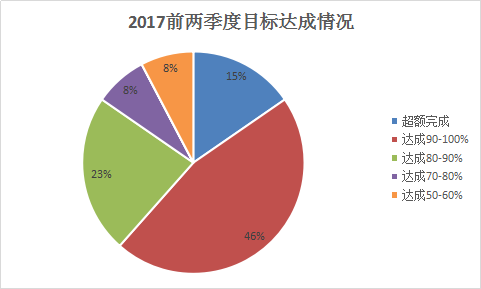

白驹过隙,2017年前两季度已过,甘肃代理商发展现状如何?相比2016年,步履更艰难还是稍显回暖?

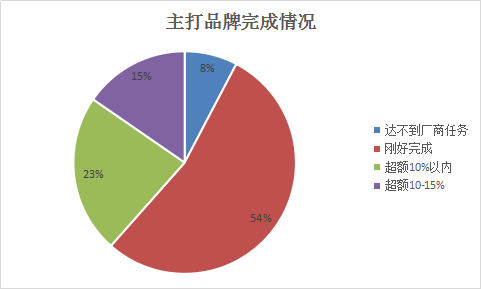

A、品牌任务完成情况

整体来看,受访者中,大部分代理商都表示可以完成厂商任务,但根据前两季度完成情况来看,仅有15%的代理商超额完成。因此,54%代理商预测主打品牌任务量只能刚好完成。

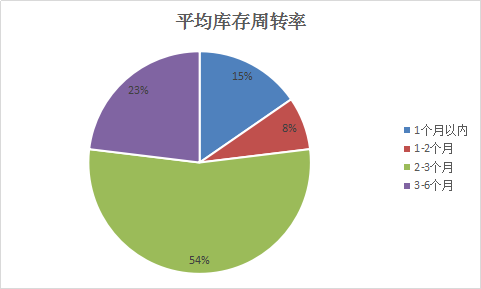

B、平均库存周转率

从库存周转率来看,甘肃代理商普遍需2-3个月,占比54%。其次是3-6个月,占比23%,为中大型代理商,库存量较多。能在一个月内实现库存周转的只有15%。

C、预期经营目标

上半年过后,从代理商对今年的目标规划即可窥见行业是否回暖。数据显示,相较于2016年实际回款额度,预测2017年回款1000-3000万的代理商占比下降,与此同时,回款5000-8000万及破亿占比都有上升,上升幅度分别为8%、7%。然而,有代理商预测今年回款额将降至1000万以下,占比从0%上升至8%。

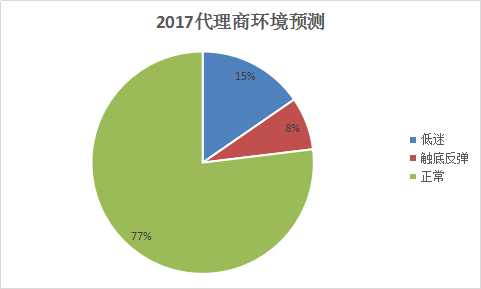

有人欢喜有人愁,对于2017年经营环境,77%代理商预期正常发展,15%代理商表示担忧,经营环境或显低迷。

⑷ 甘肃代理商之困

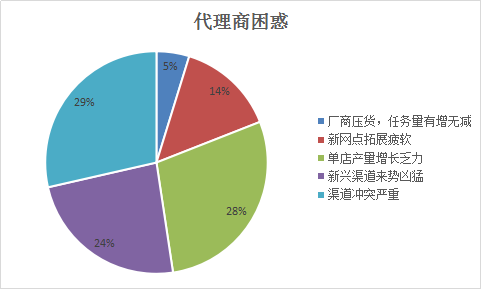

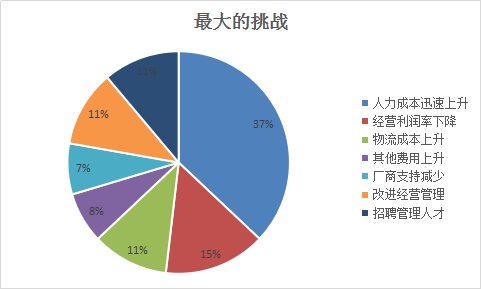

渠道分流,终端门店进客率低直接影响着代理商生意。作为中游环节,认为单店产量增长乏力和渠道冲突严重的代理商分别占比28%、29%。随着电商、微商等渠道的渗透,24%的代理商认为新兴渠道来势凶猛,难以抵抗。

此外,随着娇兰佳人等大连锁进驻甘肃,对当地日化门店造成冲击,以及甘肃商场资源受限,拓增网点也成了诸多代理商的难题,占比14%。终端店“不给力”,上游挤压也让西北代理商“压力山大”,占比5%。

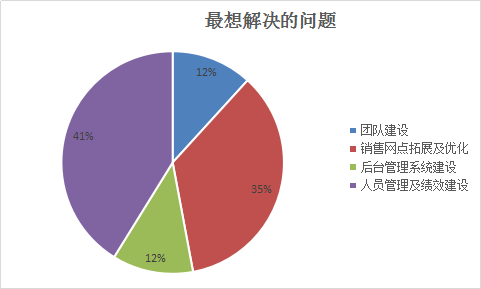

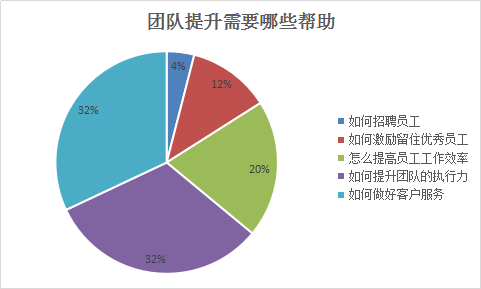

不过,寒流的涌现也揭开了被繁荣暂时遮蔽的团队管理短板。除了有35%代理商表示亟需拓展及优化销售网点之外,53%代理商认为团队建设、人员管理及绩效建设才是最需要解决的问题。比如,兰州宝丽化妆品商行总经理王权便把2017定为“调整年”,欲整合资源,打造一支精兵强将。

与之相应的是,37%代理商认为人力成本迅速上升为最大挑战。由此可见,改进团队管理实属必要。针对团队管理,“怎么提高员工工作效率”、“如何提升团队的执行力”、“如何做好客户服务”是受访者的痛点,占比20%、32%、32%。

⑸ 甘肃代理商转型之路

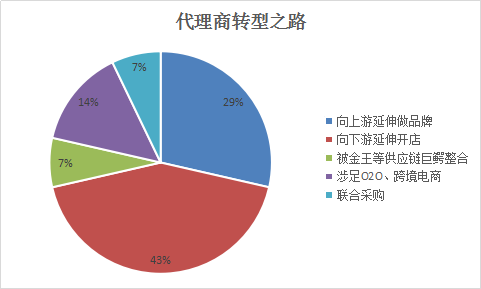

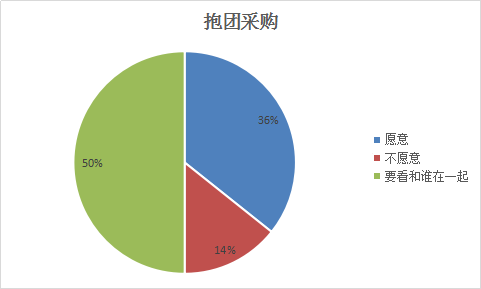

向下游延伸开店是大多数甘肃代理商认可的转型之路,占比43%,以彩妆集合店为主要形式,重在提升彩妆体验和售后服务;向上游延伸做品牌次之,占比29%。由于在当地,与资本联姻并未出现样板,很多人仍持观望状态,仅有7%代理商愿意牵手供应链巨鳄。

为了能够整合资源,对于抱团采购,7%代理商表示愿意,但也有一部分代理商表示要看和谁一起。

⑹ 什么品类最看好?

经走访发现,进口品凭借在品质上的优势,以及甘肃消费者彩妆意识提升,当地代理商对于进口护肤品及彩妆需求最大,分别占比44%、30%;高端洗护次之,占比17%。对于小品类,甘肃代理商表示并没有明确意向,主要看机遇。

⑺ 资金“去哪儿”?

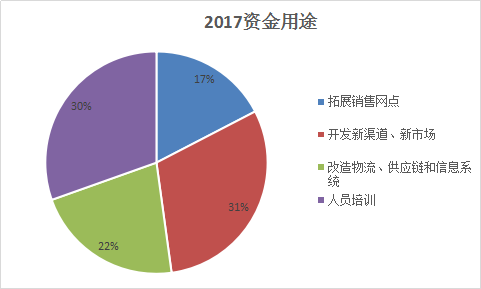

各类资金用途不相上下,人员培训费用稍甚,占比30%,这无疑与前文提到的“代理商最想解决团队建设等问题”相辉映。有31%的代理商想要开发新渠道、新市场,其中以开设品牌直营店为主。

⑻ 代理商是廉颇老矣还是风韵犹存?

46%甘肃代理商给出了“乐观”的答案。当去中间化成大流时,作为中间渠道商,代理商纷纷表示,受地域限制,品牌商无法落地代理商不会被取代。兰州新圣美商贸有限公司总经理柏杨透露,市场上还有一种声音是“代理商会成为服务商或物流商”。在她看来,越大的品牌,要求会越高,服务商或物流商是无法满足厂家的要求和定位,而代理商拥有综合的驾驭市场的能力,才可以和品牌商一起并驾齐驱,一齐同行。

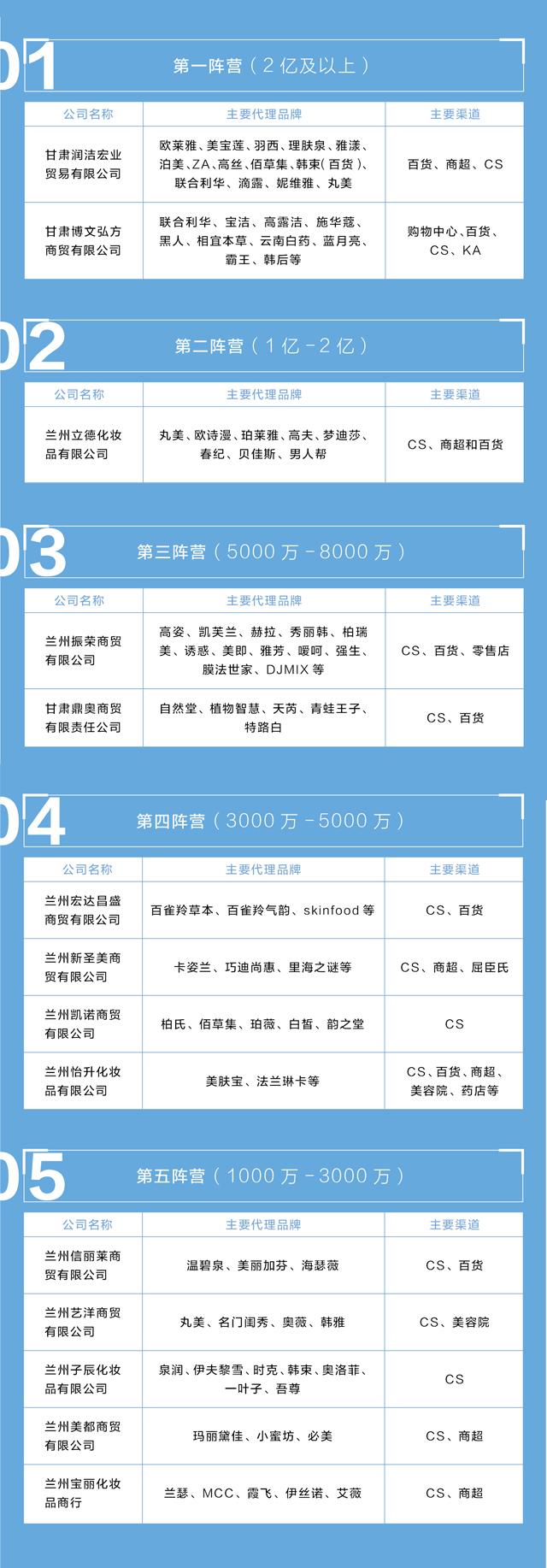

在甘肃代理商群体中,位列第一阵营的润洁宏业和博文弘方以运营国内外名品为主,体量最大,他们也在寻找着合适的国内终端品牌。其中,润洁宏业在百货渠道运营上尤为显眼,不断尝试新的服务形式,提升服务实力;博文弘方为青岛金王产业链管理有限公司的控股公司,2017年的营收目标是不低于2.4亿。

兰州立德被誉为甘肃最值得学习的终端代理公司,起步早,以护肤品运营见长,国内优秀终端护肤品牌,他占了很大一部分,如今正在谋划着新增进口品和彩妆。

兰州振荣,是甘肃市场一颗后来居上的耀目之星,以经营进口品和彩妆越众而出,用短短几年时间,位列甘肃终端品牌代理前三,也是甘肃区域小霸王 “领头羊”。

3、甘肃区域小霸王代理商都有谁?

由于省代居多,甘肃虽然相较内地市场显小,但也诞生了十多个千万级品牌,根据代理商销售规模大小,可划分为三个阶梯。

除了从体量规模上分类,甘肃代理商还根据品牌特色,为它们贴上了不同的标签。

有代理商介绍,在甘肃,自然堂、欧诗漫、卡姿兰是公认的稳健发展型品牌,团队稳定、品质稳定、运作稳定,一定要赞。在他看来,如今的品牌都想要多渠道发展,为此不顾市场现状,一味制定高增长目标,但是忘了任何增长,都需要稳健,才不会轻易崩盘。比如品牌只要每年增长15-20%,十年坚持下来,也属于高增长。如果一直要求50%以上的增长,到后面就会出现非常严重的问题。

就像自然堂,就国产品牌来说,在甘肃终端店,是点单最高的。

高姿、凯芙兰、赫拉,被誉为甘肃市场表现最突出的品牌。有趣的是,这三个品牌,在甘肃都花落马继荣。据了解,在他的运作下,两三年的时间,高姿就由之前的100多万,飙升至近2000万,差不多是之前容量的10倍。凯芙兰的体量,因为其定位与品质,加上代理商的专业化运作,在全国来说,与卡姿兰拉得最近。

进口品热潮中,赫拉因为有品质优势,200元以内的零售价和80、90后消费群相契合,加上有国产品的政策力度,在一众进口品中越众而出。

3、营销担当型

在当地代理商看来,果本的营销最接地气,一举一动都可以看出品牌方有做渠道调查。一叶子的广告推动策略,表现也比较突出,效果不错。就彩妆来说,玛丽黛佳的国际范值得称道。

记者此前在走访东北市场时候,就发现渠道商对柏瑞美彩妆赞誉有加。来到甘肃,同样如此。形象好、品质好、价格定位精准,终端自然动销,是很多渠道商的共识。有代理商甚至相信,如果品牌继续这样稳步发展,柏瑞美有望后来居上。因为随着高性价比的开架彩妆越来越多,彩妆领域的竞争会日趋白热化,原先占据优势的品牌将面临更大挑战。

蓝秀彩妆搭载着娇兰佳人,同样不容小觑,值得期待。

2

2

精彩评论

- 该资讯暂时没有评论 -