2019年的化妆品店,似乎显得波澜不惊,说大环境不好或埋怨竞争对手的声音少了,默默埋头修练内功的门店多了,闷声赚钱的店老板也多了。疯狂扩张的门店少了,自我反思的门店多了。

2019年的化妆品店,被屡创新高的短视频/直播带货所吸引,有的人已抢先出手,尝到了甜头,也有人还犹豫难决或是观望等待。

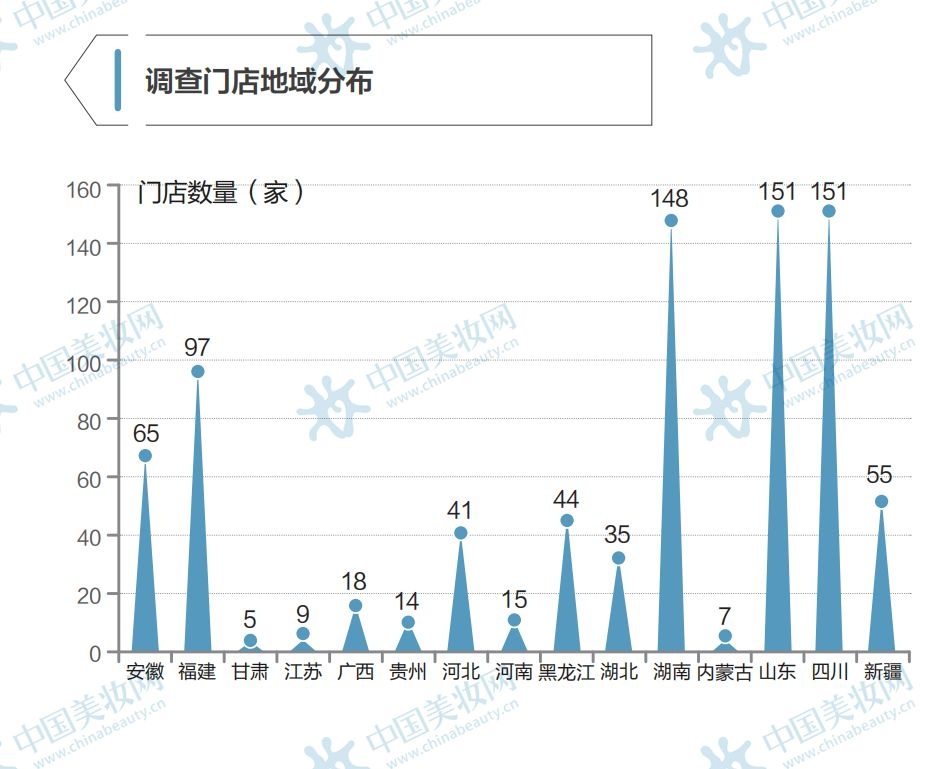

2019年,外来势力横空而来,新锐彩妆店破土而出,无论是货品组织还是店铺形象,都颠覆了传统的化妆品店形象,给人耳目一新的感觉。新势力,总是在很多人未注意的时候,悄然崛起。让人忧愁的是,从前只是品牌线上收割线下顾客群,现在还有了线上品牌下线收割。2019年,资深品牌玩家们忙着扩渠道的同时,一批为CS渠道而生的品牌,在这里获得了更多的表现和发展机会。它们在这个渠道逆势上扬,给渠道以新的力量和希望。2019年,进口品持续升温,以妍丽为代表的高端进口品店继续狂飙突进,让我们更清晰看到了高端品牌和高端消费的力量。而同时,以美林美妆等为代表的一批大众化妆品店,依然凶猛扩张。消费升级的同时,还有消费分级。2019年,终端智能化趋势也表现越来越明显,让智慧工具的力量,助力化妆品店洞察消费者能力的提升和零售效率的提升。2019年,化妆品店的生意到底是变得更好了,还是变差了?这个培育、壮大了诸多国货品牌的零售渠道,是否还值得关注和培育?这个生而灵活、从野草走向伟大的渠道,正发生着怎样的变革与进化?跟随我们的“镜头”,看看2019这一年,化妆品店经历着怎样的阵痛和变迁。这份不掺杂水分的数据报告,或许让你惊讶,或许让你失望,也或许让你看到未来努力的方向。比如数据告诉我们,在提升效率、降低库存、盘活资金的诉求推动下,门店平均单店条码缩减至3050个,同比减少16%。如何在有限的货架中,最大限度发挥品类效能?抛开了新店带来的增量,在持平都困难重重的环境下,为什么可以做到老店销售额同比增长9.86%?平均坪效同比增长16.10%、平均客单价提升12.74%、大于600元客单同比增63.07%,这些对门店来说意味着什么?抛开过去的美好和光环,傲慢或自大,打破旧有的思路和套路,去建立以消费者为中心的价值导向,真正洞悉消费者的需求,去顺应需求的变化而变化,化妆品店自然就有了进阶和跨越。自2009年第一次推出行业第一份《化妆品店年度报告》,到2019年已经坚持到第11年,用一份份详细的数据,记录和见证着化妆品店渠道的发展变迁。这次调查,由《中国美妆》杂志、中国美妆网,联合为1000多家化妆品店输出品类管理价值观和方法论,助力门店实现坪效和总体业绩大幅度上涨的吉艾·知妆优普俱乐部发起,采集数据集中在2019年1月1日-2019年10月31日。我们通过源自门店后台系统的真实数据分析,继续为大家呈现客观、真实的2019年度化妆品店发展报告。本次采集数据的化妆品连锁系统共62家,门店数量共计855家,且生命周期至少从2018年1月1日延续到2019年10月31日的门店。也就是说,受调查门店不包括2018年存活、但2019年闭店的门店,也不包括2018年不存在、2019年新开的门店。排除了新店和闭店因素,可以更客观看到化妆品店这一年的发展变迁。此次调查的化妆品店中,以鲜少出现在聚光灯下的中小规模连锁门店为主,他们是下沉市场的代表力量。他们也是快速成长的中坚力量,进可攻,退可守,船小好调头,生命力顽强。其中,门店规模在11-20家的最多,占比38.71%;其次是6-10家的,占比37.10%;6家以下的占比14.52%。从调查门店的地域分布看,共有15个省(自治区)。其中山东和四川参与的门店数量最多,有151家,其次是湖南,有148家;这三个省,也是CS业态发展比较好的地域。

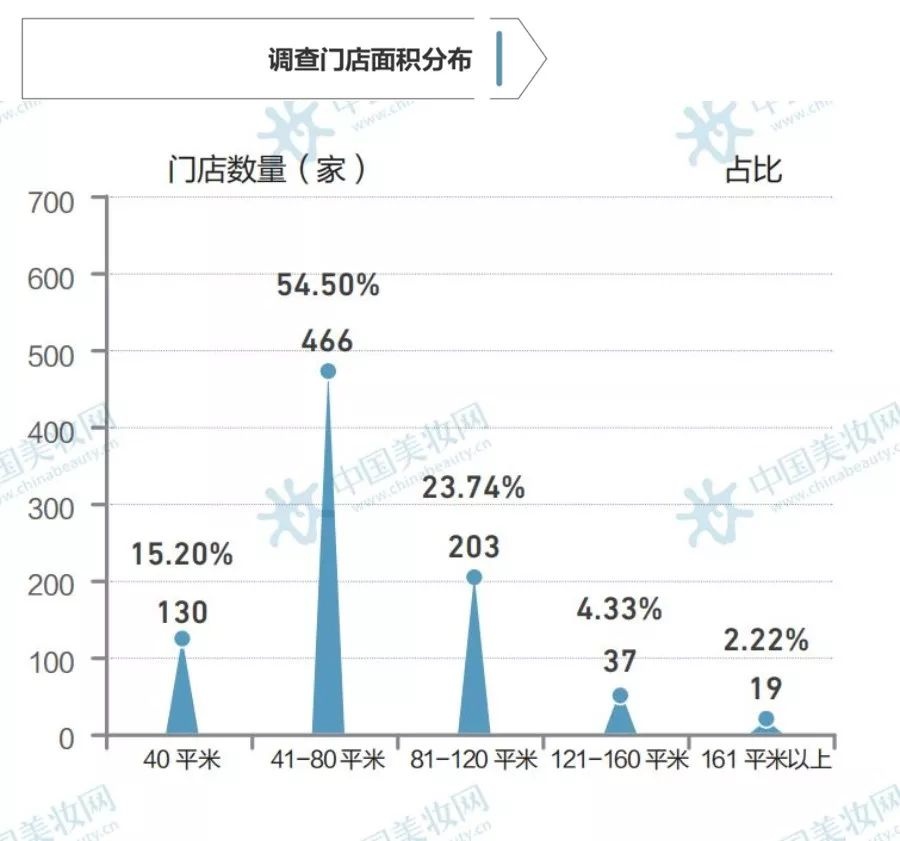

从调查门店的面积来看,以中小规模门店为主,数量最多的是41-80平米的店,占比54.50%;其次是81-120平米的店,占比23.74%;160平米以上的大店有19家,占比2.22%。

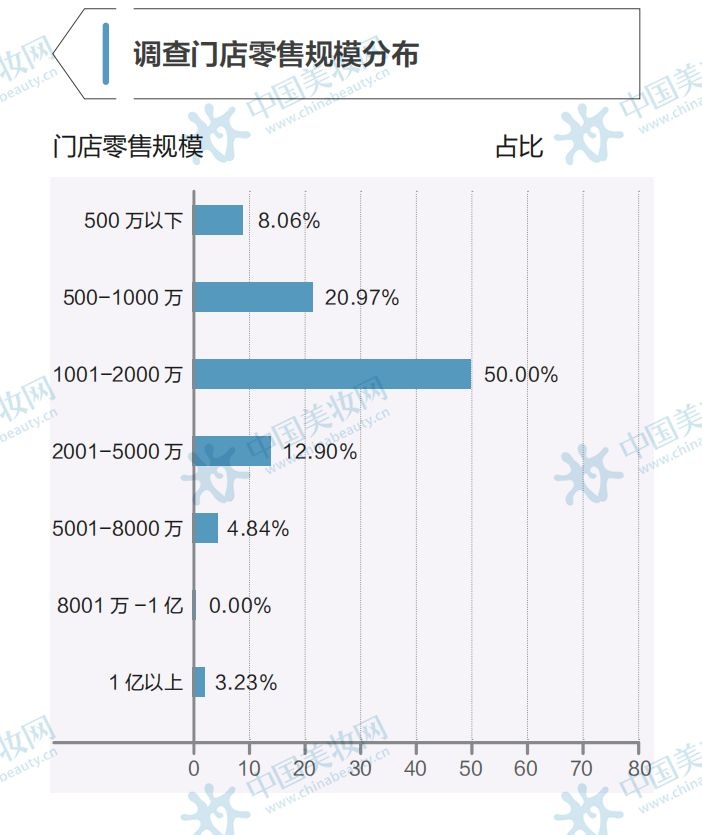

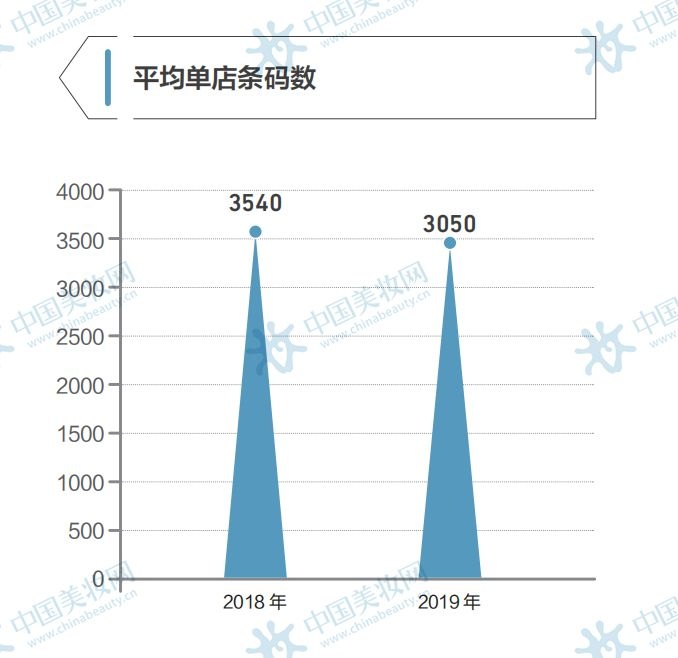

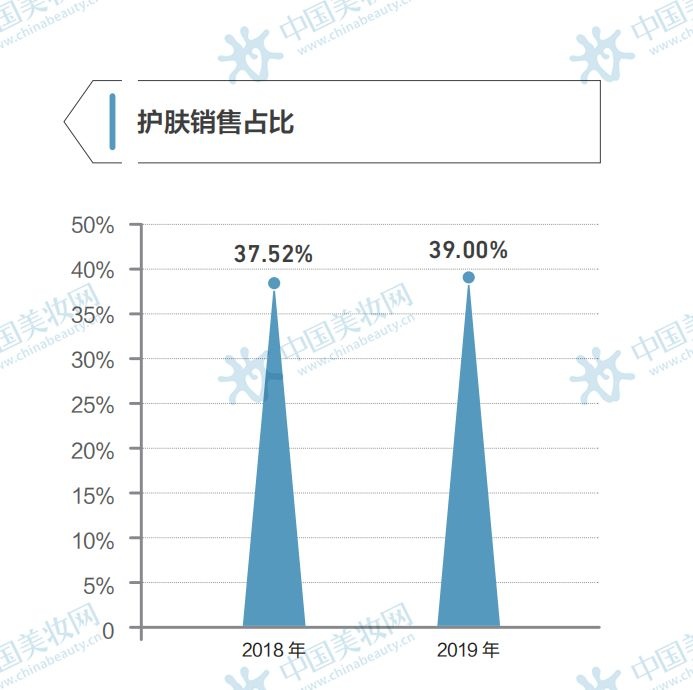

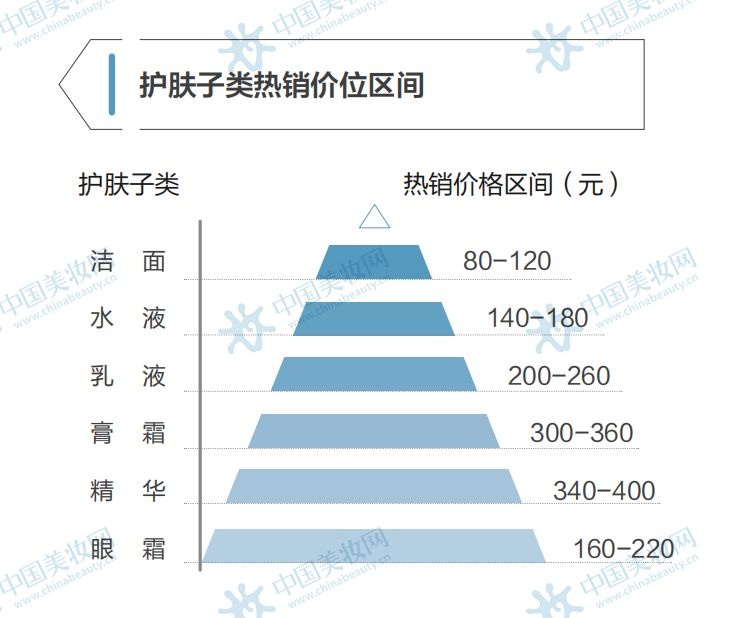

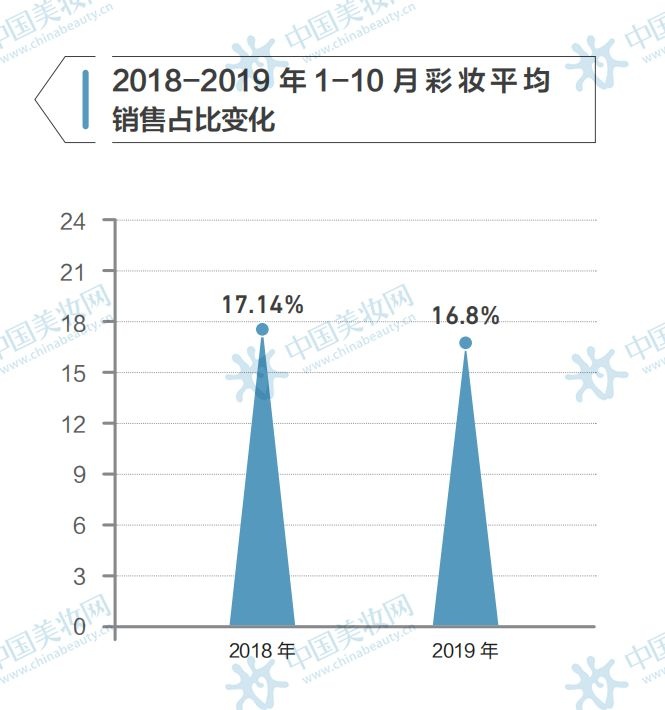

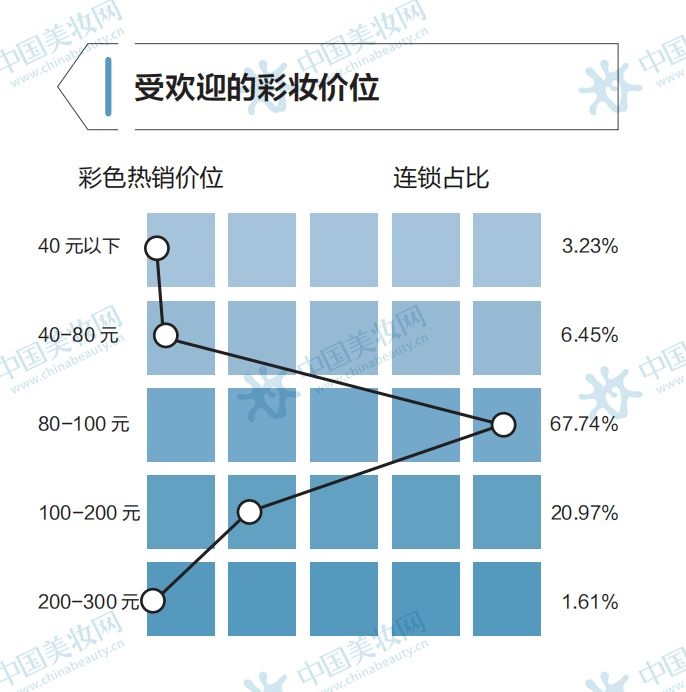

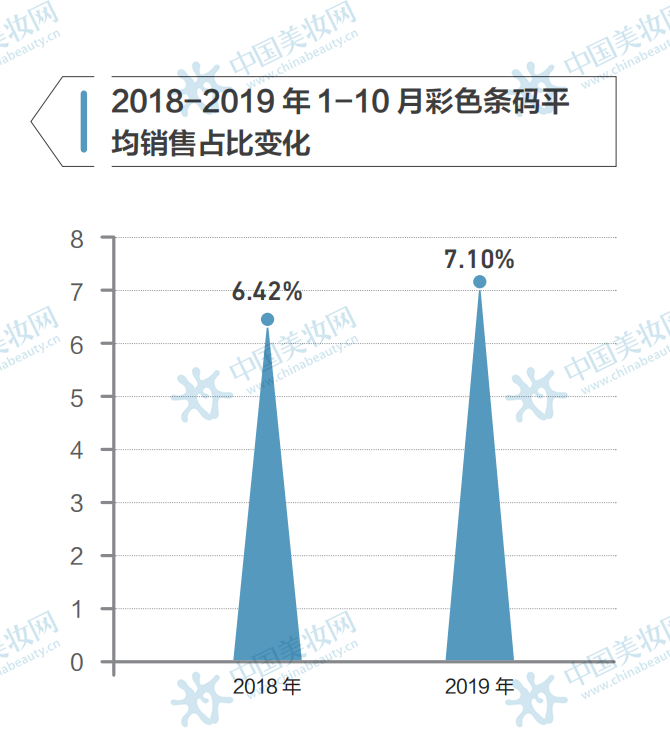

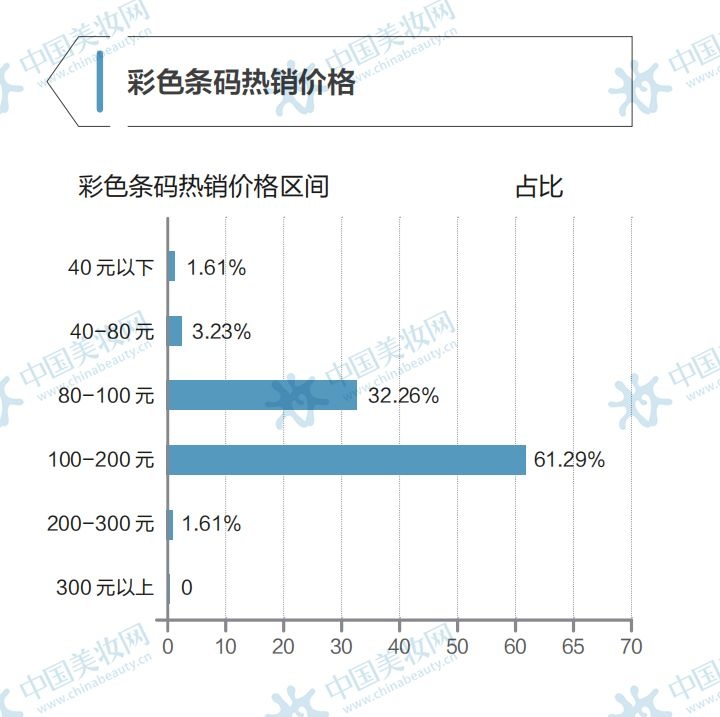

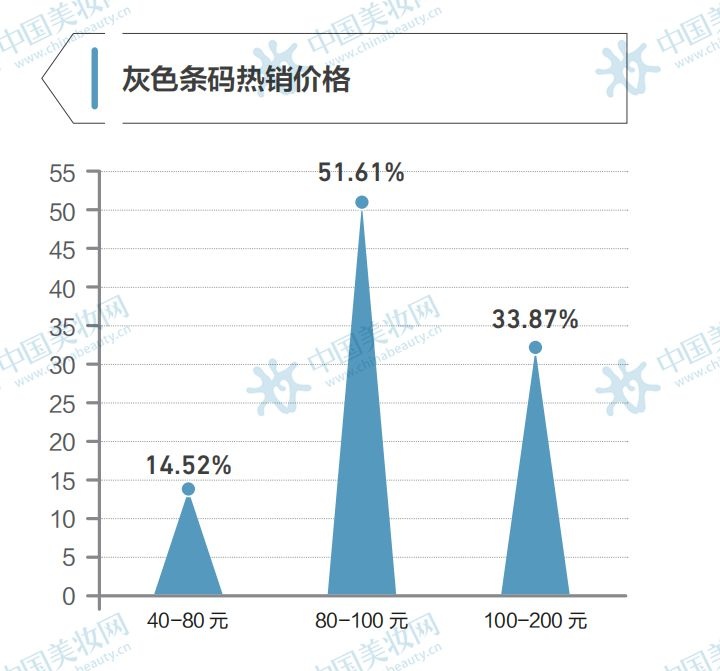

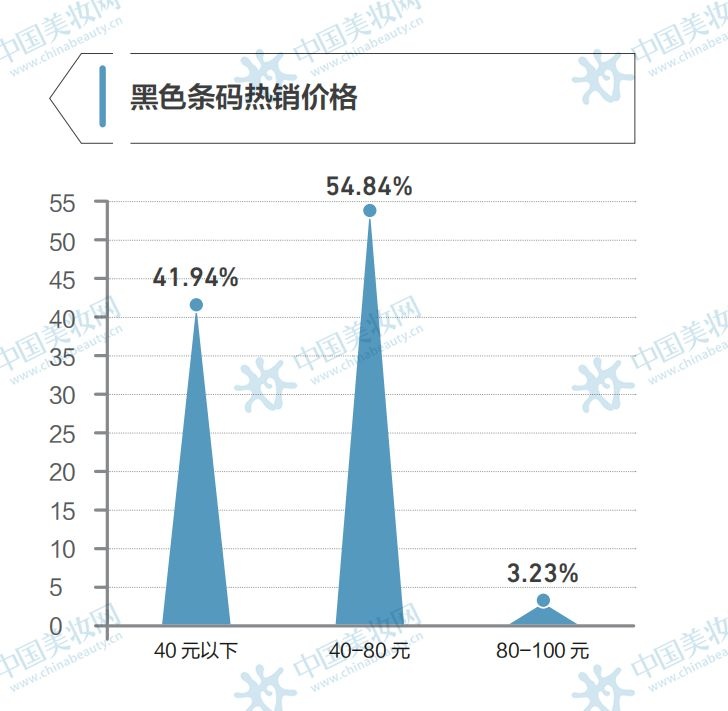

从零售规模分布看,占比最多的是1001-2000万的连锁门店,为50%;其次是500-1000万的连锁门店,占比20.97%;5000万以上的门店占比不足10%;1000万以上的连锁门店占70%左右,代表着中小化妆品店群体的主流样本。调查门店虽非全面调查,但信息的准确性和覆盖的门店数量,基本上能在一定程度上反映数量广大的中小化妆品店在2019年的表现。在门店经营概况和绩效指标上,年年都有很多人说生意比上一年更不好做。特别是对中小门店来说,本身能调动的资源比大型连锁要少,还要时时面对大连锁下沉到当地市场的压力和挑战。但其实只要找到激发他们的方法,并将方法付诸于行动,日子就可以过得很滋润。作为门店经营日常最关注的指标之一,销售额的变化,最能直观体现门店生意的好坏。虽然很多门店认为2019年大环境不好,但是调查门店2019年的总业绩相较2018年,实现了9.86%的增长。在国家统计局发布的数据中,2019年1-10月化妆品整体零售额为2382亿元,同比增长12.1%。调查门店的老店获得9.86%的同比增长,已经算不错的成绩了。坪效=销售额÷营业面积,反映的是单位面积所能产生的营业额;在租金不变的情况下,坪效的提升,代表着单位面积生产力的提升和总体业绩的提升。若门店坪效得以持续提升,不出几年,就相当于不增加租金和人力的前提下,又新开了一家店。调查的855家门店数据显示,2019年1-10月,它们的平均月坪效,相较2018年的2689元,同比增长了16.10%。据吉艾·知妆优普俱乐部发起人、执行会长谢谦介绍,吉艾·知妆优普 2019年来一直在为这些门店提供理论和实操兼备的品类管理辅导,通过向这些门店导入“临帖项目”,让这些门店在看得见的效果指引下,通过“临帖”同类型的高坪效门店,自己也步入更趋合理的货品组织和营运管理,从而实现快速复制优质门店。门店顾客满意度高了,业绩自然也就上来了。同时,也让门店提升了品类管理的进度和效率,减少了沟通的时间及成本。客单价的提升,意味着单客消费力挖掘能力的提升,也是在客单数有限的情况下,提升整体业绩的关键要素。这两年来,随着多渠道分流,客流下滑几乎成为门店的常态,门店也把更多精力放在了如何合理有效做好连带、做高客单价上。调查门店数据显示,2019年的平均客单价为166.31元,较2018年的 147.52元提升了12.74%,创下2015年以来的又一新高。4、客单数同比增长5.31%,大于600元客单同比增63.07%2018年,很多人说进店率减少,客单数下降,数据也告诉我们,日均客单量在1001-4000单的门店占比整体下滑,日均客单量在1000单以下的门店数量增加。2019年,虽然还是有很多人口上说着进店率下降、客单数下滑,但数据显示,调查门店总体的平均日单数为21369单,相较2018年增加了1000多单,增幅为5.31%;平均到每家门店,则是每家店每天的单数约25单。客单价的提升,还体现在调查门店中,大于600元的客单数同比增长了 63.07%。这也一定程度上意味着,门店优质客群有了大幅度增长。以前,很多零售业者认为,店内每增加一个条码,就会增加一个销售机会,以至门店一度条码臃肿,无效条码占据太多。后来在库存和资金压力下,想寻求发展的门店,基本上都会根据店内的销售和库存情况等,进行一轮又一轮的条码精简和优化。但这个过程中,也有门店反馈,按照此原则末位淘汰后,业绩反而下降了。究其原因,是因为有时候我们会被数据迷惑,做出错误的解读,进而导向错误的决策。在吉艾·知妆优普的品类管理体系中,条码不是拿来砍的,而是用来管理优化的。品类管理是个动态过程,需要契合自身门店顾客群的需求,以及洞察他们诉求结构的变化等。即使优化过程中出现业绩下滑也是正常现象,因为调整后门店的优质顾客群体发生了变化,结果的呈现需要一定的时间。数据显示,2019年,参与调查门店的平均单店条码数为3050个,同比2018年减少了490个,降幅为16%。据了解,那些被砍掉的条码,不乏一些以往销量不差、但是有过多人为干预的终端高毛利、高贴花产品,补充进来的是很多人认为没有利润空间的黄金规格名品,而借此为门店拉回了一批优质顾客。具体到护肤、彩妆、面膜、洗护等四大关键品类,2019年在门店又有怎样的表现?作为门店客群广泛、利润贡献率最大的品类,护肤承载着建立和强化顾客黏性的重要功能。经历了2018年疯狂的价格战之后,更多护肤品牌回归理性,从品牌自我优化开始,以更贴近消费者的方式,为渠道提供更优质的产品和服务。调查门店中,护肤平均销售占比,由2018年的37.52%,提升至2019年的39%。究其原因,是这些门店在践行吉艾·知妆优普品类管理的过程中,进行了品类优化,补充了很多能自带流量、使用高频、吸引优质顾客的名品黄金规格,带动了整体护肤份额的提升。在化妆品店渠道,折扣是拉动销售的利器,但过度使用,则很容易“伤敌一千,自损八百”。或许,很多人对如今门店动不动的六九折、五五折、四九折甚至更低的折扣都不足为奇,习以为常,但也有门店在以比超低折扣更好的武器,做着自己的生意。相较2018年,调查门店的护肤订单渗透率和连带率均略有上升,意味着护肤的表现没有走下坡路。虽然在平均折扣上,护肤由2018年的 77.90%,降低到74.20%,但是在件均价上,由2018年的96元,上升到了108元,提高了12元。这意味着门店卖出的高价值品牌产品更多,这样才能在折扣降低的同时均价反而上升,也就意味着这些卖出去的产品背后,是一批比以往更有消费力的优质顾客群,护肤品类效能上升。调查门店中,护肤热销价位占主流的是300元以上的,占比51.61%;其次是50-100元的,占比29.03%。而在电商渠道,占主流的热销护肤价位是0-113元的。据了解,这是因为调查门店消费高价位优质品牌的顾客群比较多。数据显示,调查门店中,洁面的热销价格是80-120元;水液的热销价格是140-180元;膏霜的热销价格比乳液高100元左右;这两年需求快速上涨的精华,热销价格区间也是最高的,为340-400元;眼霜的热销价位,和水液的热销价位比较接近。各品牌在2019近一年的奋斗中,各自表现如何?品牌格局发生着怎样的变化?调查显示,调查门店2019年1-10月护肤TOP10品牌中,和2018年1-10月的TOP10品牌相比,有9个都是老面孔,变动不大,其中国货占了8席,可见虽然进口品热潮汹涌,但在化妆品店渠道,还是国货占主流。排在榜首的自然堂,排在第二的吉艾,地位稳固,前者无论是在产品还是营销、渠道政策方面,一直表现很稳,终端口碑很好,在品牌所属的伽蓝集团公布的成绩单中,销售增长18.7%,线上线下份额为30:70。后者则是通过大数据分析,找到被低估的、空缺的产品机会,精心打磨产品,严防死守价格体系,没有营销,没有低折扣,但生生凭借着过硬的产品和独特的服务,为门店积累了一大批优质的死忠粉。2018年未进入榜单的欧莱雅跻身第7,2019年上升明显;除了欧莱雅,悠莱排名上升很大,这个资生堂为化妆品店量身打造的品牌,2019年在产品、代言人和终端形象等方面都有了新升级,其对化妆品店渠道的重视以及带来的收获,很值得其他国际品牌学习;2019年创新动作很猛的珀莱雅,排名稳定;作为化妆品店渠道变革推动者的雅丽洁,2019年的排名上升了一位,它也在2019年开启了雅丽洁模式2.0,助力合作门店进一步进阶。均条码贡献代表着品牌单个条码在门店的销售力。数据显示,销售 TOP10品牌的均条码贡献上,2018年单个条码贡献最大的品牌是自然堂,其次是吉艾、欧诗漫、丸美;2019年,单个条码贡献最大的品牌是 吉艾,其次是自然堂、悠莱、雅丽洁。条码数最多的品牌是珀莱雅,最少的是吉艾,悠莱条码也比较少。可见,吉艾、悠莱的单个条码表现力很强,效能很高。这两年来,在客流下降压力下,彩妆成为门店重点打造的战略性品类,在品牌表现和彩妆服务上加大了投入。来自电商的大数据也显示,在短视频、直播、小红书等各类娱乐/社交媒体推动下,彩妆新势力快速崛起,彩妆消费保持着高增长态势。对彩妆领域的资深玩家来说,既要想方设法巩固旧有的根据地,也要绞尽脑汁争夺新人群,对品牌的供应链把控能力和营销能力,提出了更高的要求。数据显示,调查门店2019年的彩妆销售平均占比为16.8%,相较2018年下降了不到1个点,可谓变化不大。从整体看,什么价位的彩妆最受欢迎?数据显示,热销价位在80-100元的占主流,占比为67.74%;其次是100-200元的,占比20.97%;300元以上的没有。这个热销价位,相较护肤要低很多。按照吉艾·知妆优普的品类管理体系,彩妆细分为彩色条码(口红、腮红、眼影等)、灰色条码(底妆产品)和黑色条码(睫毛膏、眼线笔、眉笔等)来看,可以更清晰看到各类彩妆的表现。①彩色条码:销售额占比、订单渗透率、平均折扣、件均价纷纷上涨彩妆品类中,2019年的大赢家可谓是彩色条码,主要得益于口红热销的拉动。数据显示,2019年1-10月的彩色条码平均销售占比为7.10%,相较2018年同比增长9.57%。彩色条码订单渗透率由2018年的34%,提升至36%,意味着彩色条码,尤其是口红的聚客力和渗透力上升。“口红的销售高点透露出其拥有了社交属性,变成了很多人的表白信物和送礼首选。”谢谦介绍。不同于护肤折扣的进一步下行,彩色条码的平均折扣,反而由2018年的67%,提升至2019年的73%,相应的单个条码贡献的平均件均价,也由82元,提升至2019年的100元。为什么会出现这种变化?谢谦解释称,他们在服务门店的过程中,一直倡导彩妆销售不需过多打折。因为相较护肤卖的是未来期许,彩妆卖的是现实效果,做好彩妆的关键,是提高服务人员的服务水平,画好自己的妆容,画好顾客的妆容。把顾客服务好了,自然就容易促成销售了。否则,再打折也没用。而做好服务还有一个前提,要把商品组织做好,否则服务再好也是白搭,因为所有服务都依附在对的商品上。所以,调查门店的彩色条码折扣上来了,订单渗透率、件均价也上来了,既是商品组织做对的表现,也是门店人员服务能力提升的表现。在热销价格区间上,最主流的是100-200元的产品,占比61.29%;其次是80-100元的;300元以上的则没有,要做300元以上彩色条码的得慎重了。②灰色条码:销售占比下滑,订单渗透率、件均价和折扣上升在灰色条码上,2019年的销售占比为6.95%,相较2018年略有下滑;订单渗透率上升了1个百分点。件均价由2018年的112元,上升至2019年的122元,增幅为8.2%;平均折扣也由67.5%上升到71.5%。和彩色条码一样,虽然折扣变高了,但是灰色条码的订单渗透率仍然略有上升,这也得益于一些优质条码的补充。原本是彩妆中份额最高的灰色条码,为什么销售占比下降了?据介绍,是因为很多门店在灰色条码的商品组织和销售导向有问题,在最有价值的 BB霜、隔离霜和增长最快的粉底液等类别上商品组织严重不足,表现太弱,而把过多精力放在不能带来回头客的素颜霜和劣质气垫上,错失了一批顾客。在热销价位区间上,灰色条码占主流的是80-100元的产品,其次是80-100元的,40元以下的和200元以上的产品没有进入调查门店的热销范围内。相较彩色条码,灰色条码的主流热销价位门槛更低。③黑色条码:销售占比、订单渗透率下滑,件均价、平均折扣上升相较灰色条码和彩色条码,黑色条码的使用技术要求高很多,消费群基本上是彩妆的深度使用者。而无论是新手还是彩妆深度使用者,在黑色条码的选购上都比较倾向于各大彩妆品牌有一定口碑的经典款,不会过多尝试新的产品。数据显示,调查门店2019年的黑色条码占比为2.75%,相较2018年略有下滑;订单渗透率由2018年的35%,下滑至32%。从消费者的消费习惯来看,这两个要素的下滑,大概率是被电商等渠道分流了。黑色条码成交的平均折扣由2018年的65%提升至2019年的70%,件均价由41元提升至45元,说明门店还是有一批比较忠实的顾客。热销价格区间看,占主流的是40-80元的产品,占比54.84%;其次是40元以下的产品,占比41.94%。从彩妆TOP10品牌看,2018年的“老面孔”有8个继续跻身2019年榜单,品牌变化不大,新跻身榜单的是魅可和YES!IC,其中魅可是一个高知名度的彩妆,在2019天猫双11活动中位列彩妆第二,而YES!IC作为一个国货后起之秀,凭借着高颜值和零库存、不压货等策略,得以这么快崛起于化妆品店渠道,十分难得。

2019年排在榜首的彩妆是卡姿兰,其次是玛丽黛佳,雅丽洁和兰瑟的位置没有变动,迪奥则上升了1名,2018年在TOP10榜单中的珂莱欧和高柏诗遗憾未进榜单;兰芝的排名也上升了1位。

原本是化妆品店引流品的面膜,在2019年的表现,却让很多人失望。在很多人的印象中,原本很好卖的面膜,在2019年变得不那么容易了,尽管引进了很多潮流爆款,尽管扩大了陈列面,让面膜氛围更强。品牌间的份额争夺变得愈发激烈。调查门店数据显示,面膜的平均销售占比,由2018年的11.93%,同比下降到2019年的10.40%;平均订单渗透率也由8.27%,下降到7.9%,这意味着面膜引流能力的下降。

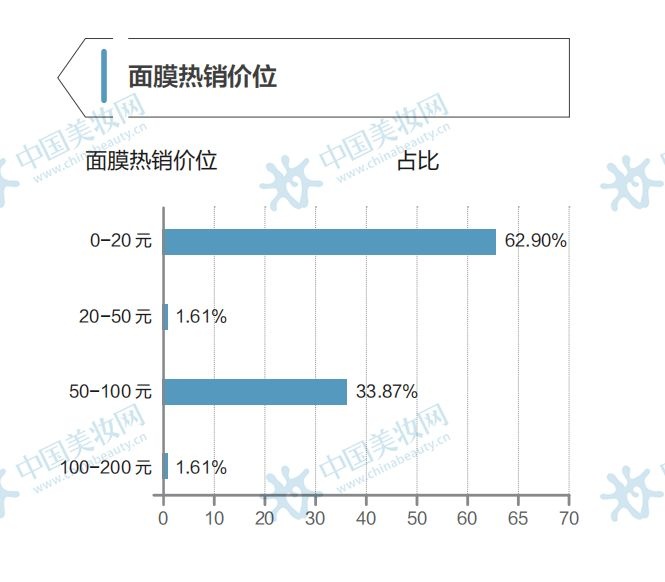

平均折扣由2018年的72.75%,下降至2019年的69.75%;件均价由2018年的16.64元,降低到2019年的14.7元;这都意味着面膜价格战进一步加剧。尽管如此,面膜的平均连带率仍然是所有品类最高的,且2019年较2018年有了提升。这意味着做好单片面膜的销售很重要,对引流和提高连带率有很大的贡献。从面膜热销价位看,最主流的是0-20元的面膜,其次是50-100元的,200元以上的没有。

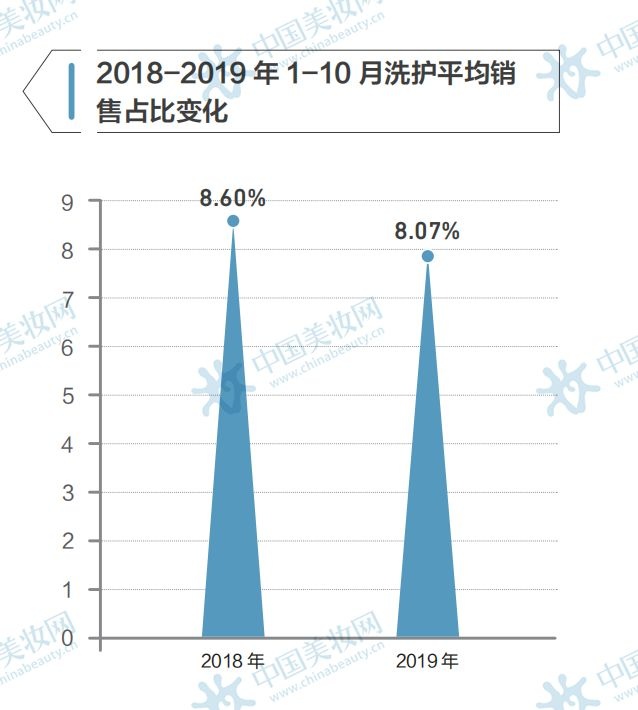

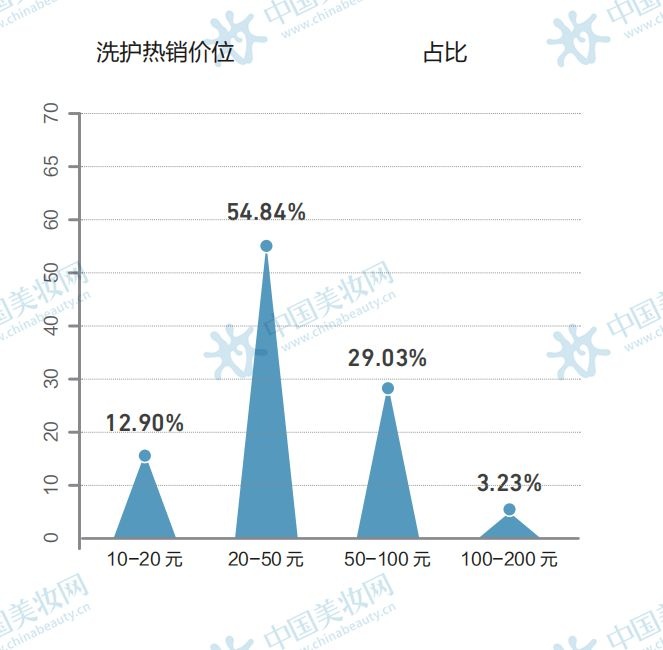

从面膜TOP10品牌看,2019年有8个是2018年的“老面孔”,新晋品牌是在社交媒体很活跃的蒂佳婷和与化妆品店渠道关系密切的雅丽洁。霸占冠军的仍然是走直供路线的高性价比轻音乐。凭借着“金砖面膜”和“银砖面膜”热卖的肌司研位列第二,名次上升了5位。自然堂面膜不仅线上热卖,线下也持续了热卖优势,位列第三。2019年的洗护市场可谓十分热闹,入局者众,既有洗护领导型企业加码布局,构建差异化的品牌矩阵,也有护肤型企业跨界而来,成为市场颠覆者,当然还少不了那些老玩家,纷纷亮出新招数。高端洗护的热点除了香氛之外,又多了一个防脱。在化妆品店,2019年洗护品类的表现有什么值得欣喜吗?数据显示,2019年调查门店洗护的平均销售占比为8.07%,较2018年略有下滑。平均折扣由2018年的75.96%,降低至72.93%,订单渗透率也有所下滑,这意味着洗护的吸引力的下滑。从热销价位看,最主流的是20-50元的,占比54.84%;其次是50-100元的,占比29.03%;200元以上的没有。从2019年的洗护TOP10品牌看,“老面孔”有7个,阿道夫继续稳坐冠军;2018年第4的高康位列第二;新面孔麦稻一跃冲到第四位,蔻斯汀冲到第8,专业线跨界过来的欧芭印象位列第10。

土生土长的化妆品店,有着天然靠近当地消费者的优势。当发现陷入增长困境时,与其埋怨环境和对手,不如先反思一下,消费者为什么离我们而去。

新渠道的崛起,是因其抓住了新消费群的需求;化妆品店顾客的流失,是因为做错了什么不该错的,或者错过了什么不该错过的。不破不立,先破先立,当以消费者为先的价值观树立的那一刻,就是化妆品店意识觉醒的时刻,就是打破过去,重塑自我,进而蜕变进阶的开始。化妆品店之所以能从微末发展到主流渠道之一,不正是因为有着顽强的生命力么?  3671

3671

2

2

精彩评论

- 该资讯暂时没有评论 -